作者:微信小助手

发布时间:2018-09-14T09:52:19

刚刚,北京住房公积金管理中心发布重磅政策,将彻底改变未来市管公积金的提取和贷款!

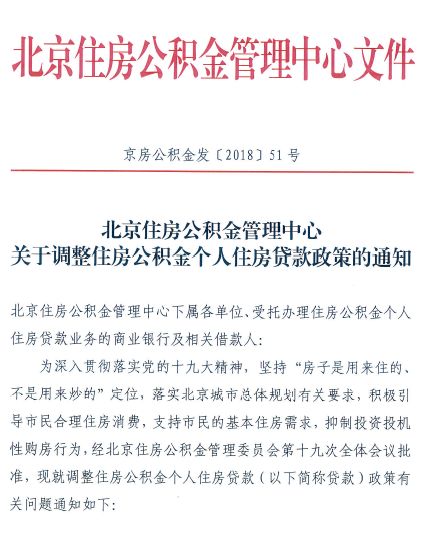

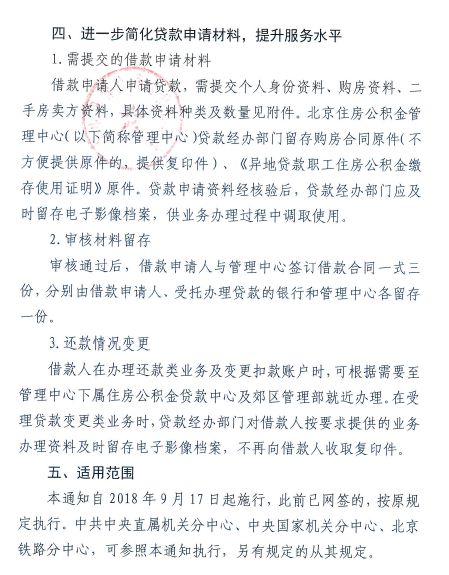

《关于调整住房公积金个人住房贷款政策的通知》、《关于落实放管服、优化营商环境提升住房公积金归集服务水平的通知》等通知中的政策,将从9月17日(即下周一)起正式施行。

中原地产首席分析师张大伟分析认为,北京公积金“认房又认贷”政策对刚需影响非常大,特别是年轻人。北京公积金占交易比例不高、平均在20%左右,这个政策影响下预计起码一半需求将只能选择商业贷款或者全款,这个政策对刚需影响非常大,特别是年轻人,本来公积金贷款额度就很少,按照这个政策,公积金将基本离开刚需。而从认房又认贷看公积金政策全面收紧。

血拼哥划重点

认房又认贷

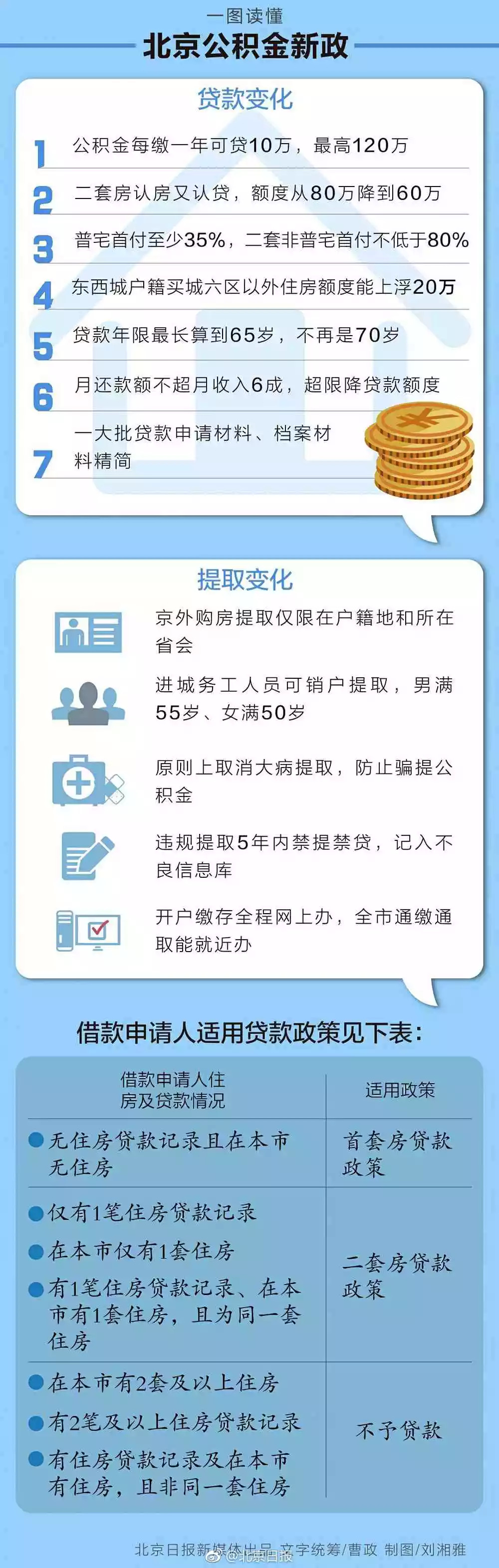

每缴1年可贷10万

只能买户籍地或户籍所在省会

贷款年限不得超65岁

缴存超11年 才可贷120万

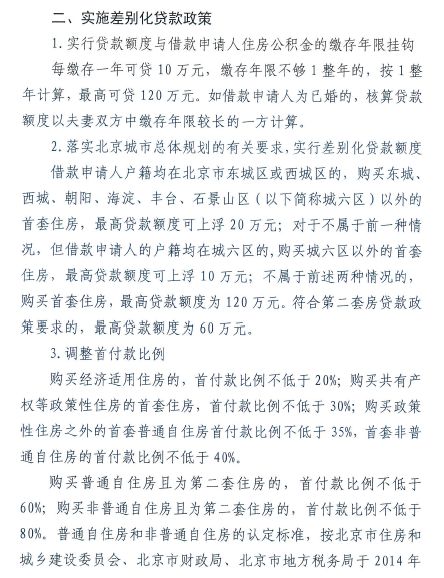

之前公积金贷款额度最高是120万元,缴存时间的长短并不会影响额度的多少。新政将实行贷款额度与借款申请人住房公积金的缴存年限挂钩——每缴存一年可贷10万元,最高可贷120万元。

计算缴存年限时,包含几种特殊情况。

缴存年限不够1整年的,按1整年计算。

如果缴存期限是13个月,也会算为两年,可贷20万元。

此外,如借款申请人为已婚的,核算贷款额度不会相加得出,而是以夫妻双方中缴存年限较长的一方计算。

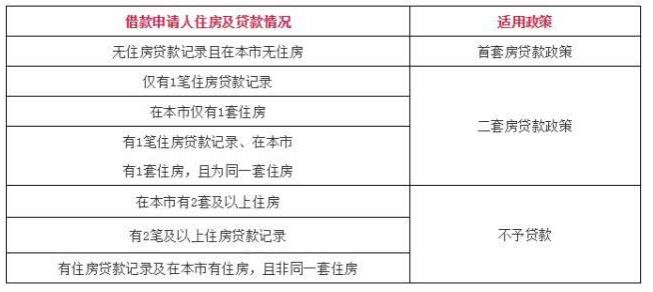

“二套房”认房认贷 最高仅可贷60万

从下周开始,对于“二套房”,北京公积金个人贷款变成与商贷一样的“认房又认贷”。

“房”,即借款申请人在北京名下有住房。

“贷”,指在人行征信系统中全国范围内的个人住房贷款记录,包括商业性住房贷款记录、住房公积金个人住房贷款记录。

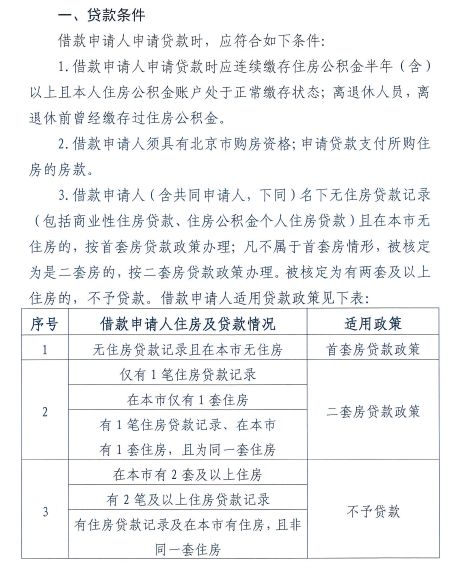

也就是说,借款申请人如果名下无住房贷款记录且在本市无住房的,按首套房贷款政策办理;凡不属于首套房情形,被核定为是二套房的,按二套房贷款政策办理;如果被核定为有两套及以上住房的,也不予贷款。

同时,新政下调了二套房贷款最高贷款额度,由80万元下调为60万元。如果“认房又认贷”后被判定为“二套房”,将面临贷款额度下降、首付比增加。

首付比统一20%“一去不复返”

与去年“3.17新政”类似,不同房屋性质,将采用不同的公积金贷款购房首付款比例:

购买经济适用住房的,首付款比例不低于20%;

购买共有产权等政策性住房的首套住房,首付款比例不低于30%;

购买政策性住房之外的首套普通自住房,首付款比例不低于35%;

购买政策性住房之外的首套非普通自住房,首付款比例不低于40%;

购买普通自住房且为第二套住房,首付款比例不低于60%;

购买非普通自住房且为第二套住房,首付款比例不低于80%。

对于普通自住房和非普通自住房的认定标准,将按照《关于调整本市享受税收优惠政策普通住房平均交易价格有关问题的通知》标准执行。一般来说,普通自住房是指容积率在1.0(含)以上、单套建筑面积在140平方米(含)以下,并参考其实际成交价格确定。

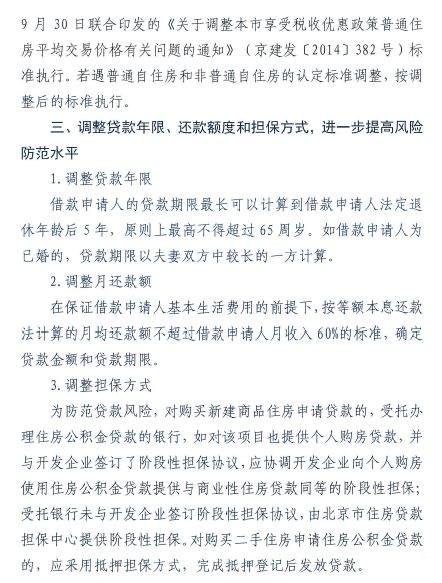

贷款年限不得超过65岁

此前,公积金个人贷款的贷款期限最长可以计算到借款申请人70周岁调整;而今则调整为原则上最高不得超过65周岁。如借款申请人为已婚的,贷款期限以夫妻双方中较长的一方计算。

只能买户籍地或户籍所在省会

新政将规范购房提取业务,不再是购买任何城市的住房都能在北京提取公积金。除了购买位于北京市行政区域内的住房,提取公积金仅限于购买本人及配偶身份证、户口簿记载的县、市或户籍所在地的省会城市内的住房。

举例

假如户籍在河北省张家口市,只有在购买北京住房、张家口住房、石家庄住房,才能提取公积金;购买北三县等廊坊住房时,则无法提取公积金。

另外,如果住房公积金缴存人及配偶在北京市行政区域内有购房提取记录的,不能办理异地购房提取。

下附《关于调整住房公积金个人住房贷款政策的通知》原文

想了解【共有产权房】或【限竞房】请加“血拼哥小助理”微信(ID:msxuepin2)或扫描下方二维码,备注想加的区域(如“海淀 共产房”、“限竞房”),不加备注或备注不符合要求一律不加!

由于小伙伴们加群热情太高涨,本助理忙到天昏地暗,目前每天集中加群一次,麻烦各位伙伴耐心等待噢,比心~

右下角,您点一个

小助理工资涨5毛~

往期回顾

共有产权丨“纯种”共产房 VS “杂交”共产房

租房故事丨“媳妇内裤被人偷了,不得不搬”

低价选房丨每套便宜百万!最全限竞房名单

政策解读丨“限转共”政策正式落地!

楼市爆料丨共有产权房被曝“内部消化”

楼市热点丨房租暴涨200% 中介只用10天